적립식 vs 거치식 — 같은 금액 다른 결과

투자할 돈이 한꺼번에 생기시면 한 번에 다 넣을지 매달 나눠 넣을지 고민이 따라오거든요. 같은 1,200만 원이라도 거치식과 적립식이 어떻게 다른지, 본인한테 어느 쪽이 자연스러운지 풀어드릴게요.

투자할 돈이 한꺼번에 생기시면 고민이 하나 따라오거든요. "이 돈을 한 번에 다 넣을지, 매달 나눠 넣을지" 같은 거요. 같은 1,200만 원이라도 한 번에 1,200만 원을 사느냐, 매달 100만 원씩 12달 나눠서 사느냐에 따라 결과가 꽤 달라져요. 이 두 방식이 어떻게 다른지, 같은 총액 다른 결과가 왜 나오는지 차근히 풀어드릴게요.

거치식이 뭐고 적립식이 뭐냐면

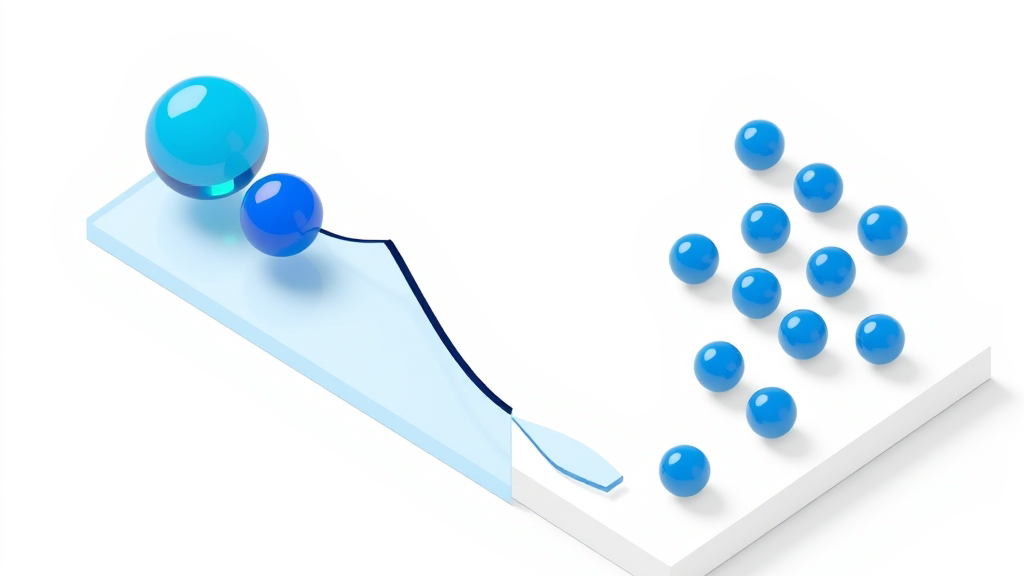

거치식(영어로 lump sum)은 가지고 있는 돈을 한 번에 다 투자하는 방식이에요. 1,200만 원이 있으면 그 1,200만 원을 한 시점에 자산을 사는 데 다 넣어버리는 거예요.

적립식(영어로 DCA, dollar-cost averaging)은 같은 돈을 일정한 주기로 나눠 사는 방식이고요. 1,200만 원을 12달에 100만 원씩, 또는 매주 일정 금액으로, 또는 매일 일정 금액으로 나눠서 사는 식이에요.

쌀로 비유하면 더 와닿거든요. 거치식은 1년치 쌀을 한 번에 한 박스로 사오는 거고, 적립식은 매달 한 봉지씩 사오는 거예요. 같은 양이지만 사오는 흐름이 다르잖아요.

어떻게 다른 거예요

두 방식의 가장 큰 차이는 "언제 사느냐"라는 타이밍 위험을 지느냐 안 지느냐예요.

거치식은 한 시점의 가격이 기준점이 돼요. 그 시점에 자산이 싼 가격이었으면 시작이 좋고, 그 시점에 비싼 가격이었으면 시작이 좋지 않아요. 한 번 산 가격이 그 뒤 곡선 전체의 출발점이 되는 거예요.

적립식은 여러 시점의 가격이 평균값으로 들어가요. 12달 동안 가격이 오르락내리락 하면 그 평균이 본인 매수 단가가 돼요. 어느 한 시점이 비싸도 다른 시점에 싸게 사면 평균이 균형을 잡거든요. 투자 용어로 적립식을 "평단가 효과" 라고 부르는 이유가 여기 있어요.

같은 총액 다른 결과

같은 1,200만 원으로 같은 자산을 같은 기간 굴려도 결과가 다르게 나와요. 시장 흐름이 어떻게 흘렀느냐에 따라 흐름이 갈리거든요.

시장이 우상향만 하는 구간이라면 보통 거치식 결과가 더 좋게 나오는 경향이 있어요. 가격이 계속 오르는 구간이라 처음에 한 번에 다 사두는 게 더 많이 따라가는 셈이에요.

시장이 한 번 깊게 빠졌다가 회복하는 구간이라면 보통 적립식 결과가 더 좋게 나오는 경향이 있어요. 빠진 구간에서 싸게 사놓은 물량이 평단을 끌어내려 주거든요.

시장이 옆으로 기는 구간이라면 적립식이 마음 편하게 굴러가요. 한 번에 다 산 가격이 막혀 있는 게 아니라 여러 시점의 평균으로 들어가니까 변동에 덜 흔들려요.

그러니까 "거치식이 더 좋다 / 적립식이 더 좋다" 가 아니라, 시장 흐름에 따라 다른 것이에요. 본인 자산·기간으로 두 흐름을 직접 돌려 보시면 숫자로 흐름이 바로 잡혀요.

어느 쪽이 자연스러운가요

"어떤 시장이 올지"를 본인이 미리 안다면 답은 명확한데, 사실 그건 누구도 미리 못 알아요. 그래서 보통은 본인 상황에 맞는 흐름으로 가는 게 자연스러워요.

- 목돈이 한 번에 들어왔는데 마음이 흔들리시면 → 적립식이 마음 편해요. 한 번에 다 넣고 시장이 빠지면 잠을 못 주무시는 분이라면, 12달이나 24달로 나눠 넣는 게 심리적 부담이 훨씬 덜해요.

- 시장이 충분히 빠진 시점이라고 판단되시면 → 거치식이 어울려요. 가격이 매력적인 구간이라면 분할로 나눠 사는 동안 가격이 다시 올라버릴 수도 있거든요.

- 매달 월급으로 투자하시는 분이라면 → 사실 이미 적립식이에요. 따로 고민하실 게 없어요.

핵심은 "언제"가 정답이 아니라 "본인이 견딜 수 있는 흐름"이 정답이라는 거예요.

직접 한 번 보시려면

같은 자산을 같은 기간으로 두 번 돌려 보시는 게 가장 빠른 길이에요. 한 번은 거치식(일시불)으로, 한 번은 적립식(월·주·일 단위)으로 같은 총액 같은 기간으로 돌려 보시면 두 결과가 어떻게 다르게 나오는지 직접 보실 수 있고, 숫자가 한 번에 정리되는 셈이고요.

한 가지 짚어둘 점

저희가 보여드리는 결과는 과거 시장 데이터로 계산한 시뮬레이션이에요. 실제 계좌에서는 거래 수수료·세금·슬리피지(체결 가격이 미세하게 어긋나는 작은 비용)가 빠져 있어서, 같은 조건이라도 실제 수익률은 표시 값보다 낮아질 수 있어요.

그리고 적립식의 경우 매수가 잦을수록 수수료가 더 누적되는 면도 같이 보셔야 해요. 시뮬레이션 화면에는 안 잡혀도 실제 계좌에서는 차이가 누적될 수 있거든요.

과거에 거치식이 더 좋았다는 게 미래에도 그럴 거라는 뜻은 아니에요. 두 방식 다 직접 돌려 보시고 본인 흐름에 맞는 방식을 찾아 가시는 게 자연스러워요.

- 본 정보는 투자 권유가 아닙니다.

- 과거 성과는 미래 수익을 보장하지 않습니다.

- 백테스트 결과는 시뮬레이션이며 실제 거래 결과와 다를 수 있습니다.

Kistack은 이용자가 직접 시장 데이터를 확인하고 스스로의 기준으로 판단할 수 있도록 설계된 정보 서비스입니다. 이 백테스팅 결과는 공개 시장 데이터를 기반으로 한 과거 시뮬레이션이며, 미래의 투자 성과를 보장하지 않습니다. 과거 성과는 미래 결과와 다를 수 있습니다. 수수료·세금·슬리피지 등 실제 거래 비용은 시뮬레이션에 반영되지 않습니다. 데이터는 Kistack이 제공하고, 판단은 이용자가 합니다.